Posiadanie polisy OC jest obowiązkiem każdego właściciela samochodu. Mimo to kierowcy przeważnie nie wiedzą o swoim ubezpieczeniu wszystkiego.

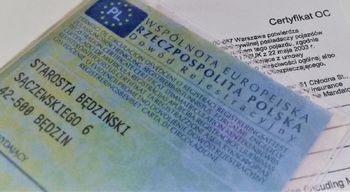

Obowiązek posiadania polisy komunikacyjnej OC nakłada na właścicieli pojazdu ustawa o ubezpieczeniach obowiązkowych. W ramach polisy ubezpieczyciel zobowiązuje się do pokrycia szkód, które spowoduje właściciel samochodu. W przeciwnym razie kierowca musiałby zapłacić za nie z własnej kieszeni. Na tych podstawowych informacjach wiedza wielu kierowców się kończy. Warto na ten temat dowiedzieć się więcej, choćby po to, by mieć świadomość tego, co się dzieje z polisą po sprzedaży samochodu lub kiedy ubezpieczyciel nie odpowiada za szkody.

Istnieje kilka kategorii szkód, za które towarzystwo ubezpieczeniowe nie odpowiada. Z ochrony wyłączone są szkody polegające na zanieczyszczeniu czy skażeniu środowiska (np. wskutek zderzenia z cysterną) a także utracie gotówki, biżuterii, papierów wartościowych, wszelkiego rodzaju dokumentów oraz zbiorów filatelistycznych, numiznatycznych itp. Ubezpieczyciel nie ponosi odpowiedzialności za szkody, które kierowca spowodował będąc pod wpływem alkoholu lub środków odurzających. W praktyce wygląda to tak, że towarzystwo wypłaca rekompensatę poszkodowanym, ale zwraca się do sprawcy po zwrot pieniędzy. A może być to bardzo duża suma bo trzeba pamiętać, że odszkodowanie to nie tylko sam koszt uszczerbku na zdrowiu czy zniszczony samochód. Niewykluczone, że sprawca będzie musiał przez lata opłacać poszkodowanemu zadośćuczynienie, np. rentę.

Maksymalny poziom zniżek, jaki można otrzymać od ubezpieczyciela to 60 lub 70 proc. Jest to w pewnym sensie nagroda za bezszkodową jazdę. Jeśli jednak kierowca spowoduje stłuczkę czy wypadek, utraci możliwość korzystania ze swoich zniżek na poziomie sprzed szkody. Nie oznacza to, że upust całkowicie się wyzeruje - zazwyczaj po każdej szkodzie zniżka po prostu maleje, np. z 60 na 40 proc.

Osoba sprzedająca samochód przekazuje nabywcy także posiadaną polisę OC, więc kupujący powinien w czasie transakcji sprawdzić, czy dokument jest aktualny i w całości opłacony, gdyż przechodzą na niego także ewentualnie nieuregulowane przyszłe płatności. Nowy właściciel może zrezygnować z ubezpieczenia - w takiej sytuacji poprzedniemu właścicielowi należy się zwrot części niewykorzystanej składki. Jeśli natomiast kupujący zdecyduje się korzystać z polisy, po zakończeniu jej ważności ubezpieczenie nie przedłuży się automatycznie. Nowy właściciel musi pamiętać, żeby niezwłocznie zakupić kolejne OC i nie narazić się na karę za jego brak.

Opisany w ustawie zakres ubezpieczenia sprawia, że polisy są takie same we wszystkich towarzystwach. Nie oznacza to jednak, że w każdym z nich kierowca zapłaci tyle samo. Obrazuje to przykład 40-latka z Warszawy, posiadacza 4-letniej Toyoty Avensis. Najtańsza polisa będzie go kosztować 472 zł a najdroższa aż 949 zł. Skąd biorą się tak duże różnice? Ubezpieczyciele kalkulują składki w oparciu o wiele czynników, począwszy od miejsca zarejestrowania pojazdu, przez historię jazdy czy wiek kierowcy, po moc i pojemność auta. Każde towarzystwo samo ustala, które kryteria są dla niego najważniejsze, co w konsekwencji prowadzi do dużego zróżnicowania cen OC. Aby oszczędzić, dobrze jest sprawdzić przed zakupem kilka czy kilkanaście ofert i wybrać najkorzystniejszą.

Źródło: multiagencja CUK Ubezpieczenia

ll/moto.wp.pl