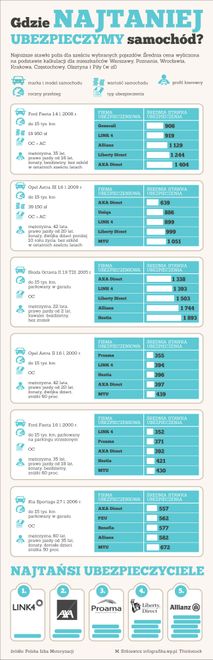

Najtańsze firmy ubezpieczeniowe: raport PIM

Gdzie za jak najniższą kwotę można ubezpieczyć samochód? To pytanie co roku zadaje sobie kilka milionów Polaków. Odpowiedzieć na nie postanowiła Polska Izba Motoryzacji. Raport, który jest owocem prac PIM-u, oparto na porównaniu stawek dla dziewięciu używanych samochodów i kierowców, siedmiu miast oraz w czternastu towarzystwach ubezpieczeniowych. Łącznie zbadano blisko tysiąc cen.

Wystarczy godzina spędzona z internetowymi kalkulatorami stawek ubezpieczenia, by przekonać się, że kwoty, jakich poszczególni ubezpieczyciele żądają za polisę, mogą być bardzo różne. Rynek ubezpieczeń ma jednak tylu graczy, że niewielu zmotoryzowanych decyduje się na obliczenie stawki u każdego z osobna. Jak więc sprawdzić, która firma oferuje najniższą stawkę. Pomocny może okazać się raport PIM-u. Oto jego wyniki.

Oczywiście dane zebrane przez PIM nie są gwarancją, że każdy, kto zdecyduje się na skorzystanie z usług wyróżnionych towarzystw zapłaci najmniej. Warto również pamiętać o tym, że najtańsza polisa nie musi okazać się najlepszą w razie szkody.

(fot. Thinkstock)

(fot. Thinkstock) Ubezpieczyciele stosują różne chwyty, za sprawą których obniżają wysokość udzielanych świadczeń. Jak informuje Rzecznik Ubezpieczonych, w przypadku niektórych firm zdarzało się, że wypłata odszkodowania była pomniejszona nawet o 70 proc. Argumentem jest np. wiek samochodu. Wtedy odszkodowanie pomniejsza się o amortyzację czyli zużycie części. Jest to niezgodne z prawem, gdyż Sąd Najwyższy w kwietniu 2012 r. orzekł, że odszkodowanie musi być pełne, a do naprawy muszą być używane nowe części. Jednak wiele zakładów ubezpieczeniowych tego nie respektuje.

Innym sposobem towarzystw ubezpieczeniowych na oszukiwanie klientów jest nieuprawnione orzekanie szkody całkowitej. Gdy tak się stanie, ubezpieczyciel zaniża wartość samochodu przed wypadkiem i zawyża wartość wraku. Właściciel polisy oczywiście nie może potem liczyć na pomoc towarzystwa ubezpieczeniowego w sprzedaży wraku za kwotę, na jaką oszacowano jego wartość.

Poszkodowanym, którzy wykupili ubezpieczenie OC odmawia się m.in. uzyskania pełnej rekompensaty za wynajem pojazdu zastępczego po kolizji, prawa do decydowania o wyborze części stosowanych do naprawy pojazdu, wypłaty odszkodowania z tytułu utraty wartości handlowej pojazdu, czy zwrotu pełnych kosztów związanych z holowaniem i parkowaniem pojazdu.

Ubezpieczyciele bezprawnie stosują zasadę amortyzacji części, co wpływa na dalsze obniżenie należnej kwoty. Żądają też przedstawienia faktur, stwierdzających rodzaj i źródło nabycia części zamiennych stosowanych przy naprawie pojazdu i obniżają stawki za roboczogodziny. Szereg problemów rodzi też kwestia uwzględnienia w ramach odszkodowań podatku VAT.

Myślisz, że wykupienie ubezpieczenia AC daje gwarancję spokoju? Jesteś w błędzie! Tu również zdarza się wiele skarg - w pierwszym kwartale 2013 roku Rzecznik Ubezpieczonych odebrał ich czterysta. Najczęściej chodziło w nich o zaniżanie wartości odszkodowania. Sprawy z tego zakresu odnosiły się także do problemów związanych z likwidacją skutków zdarzenia metodą szkody całkowitej, mało starannego i profesjonalnego określenia autentyczności dokumentów i kluczyków danego pojazdu oraz jego wartości przy zawieraniu umowy ubezpieczenia i przy likwidacji szkody.

Źródło: Polska Izba Motoryzacji, Rzecznik Ubezpieczonych

tb, moto.wp.pl